金融交易市场运行的非理性风险特征

行为投资理论认为,现实证券市场由于投资者心理和行为偏差,证券市场运行的基本特征表现为无效性,或者说市场是以低效率方式运行的,非理性投资者(也称噪声交易者)由于过度自信、处置效应和从众行为等行为偏差,常常使得证券价格偏离其基本价值,市场总是在波动(或波浪运动)中不断运行的。因而现实的证券市场运行具有自身的特点和规律,具体表现为:噪声交易者往往依据非基本面信息(如市场传闻、情绪等)进行交易,行为往往缺乏理性,容易受到市场情绪的影响,导致市场价格偏离其内在价值。噪声交易者和非理性行为是股票市场中的重要现象,理解这些行为及其背后的心理特征有助于更好地把握市场动态,做出更理性的投资决策。

一、以价值为基础的证券价格变化

证券市场运行的首要特征是,证券价格围绕证券基本价值的运动,这种理念源于斯密、李嘉图、马克思等人的价值理论,而证券市场的价值投资理念(invest notion)由格雷厄姆等在1930年出版的《证券分析》一书中做出很好的说明。商品的价值可以由劳动时间或者效用来定义,但证券的价值如何来定义呢?在20世纪70年代后期,德瑞曼较早地倡导用市盈率作为价值度量的指标。市盈率指每股收益与股价之比(P/E),其类似的指标有市净率,市场价格与账面价值之比(P/B)等。在深沪股市,投资者更多地把股票的净资产价格、发行价格等作为证券价值的相似值。据统计,2001年,美国纽约证券交易所投资业绩排名前10名的共同基金就是遵循所谓的价值投资理念,大举在市盈率相对较低的蓝筹股建仓,其投资组合的平均市盈率最低为20.11倍,最高不超过35倍,平均市盈率只有28.66倍。2003年,深沪股市上,投资业绩排名前列的证券投资基金也是高举“价值投资”的大旗,集中持有“中国石化”、“中国联通”等低市盈率的大盘绩优股,其市盈率约在15倍左右。

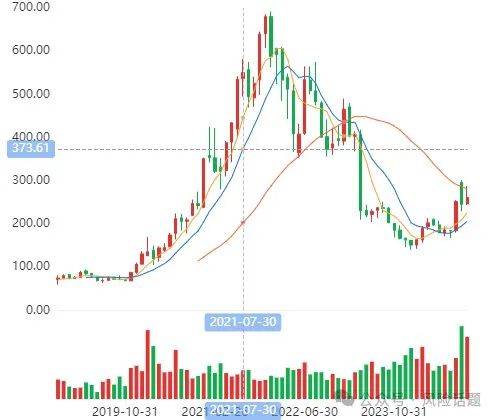

图1 中国联通2023年至今的周线走势图

传统金融理论认为证券价格围绕价值的运动是一种线性均衡运动,具有对称性、均衡性、收敛性的特征,其运动轨迹类似正弦函数曲线。而行为金融理论认为证券价格围绕价值的变化是一种非线性、非均衡的变化,具有非对称性、趋势性、脉冲式的特征,其变化的状态是波浪式的。1934年,艾略特 (Ralph Elliott)在观察“道·琼斯工业平均指数”的变化趋势时,发现股票价格指数是按照有规律的波浪形态发展的,认为证券价格波动的周期为波浪式的运动,每一个周期分为五个主要波浪和三个次要波浪。艾略特指出,对可称作人类活动的非常广泛的研究表明,实际上社会经济进程全部发展的结果遵循一条规律,就是使它们在相似和不断再现的波浪系列或确定的数字及图形的推动下重复自己。查尔斯·道(Charles Dow)以及后来的汉米尔顿(William Hamilton)则主要研究金融市场发展趋势的决定问题。事实上,股票市场价格的变化趋势一旦形成,将会朝一定的方向继续,即上升、下跌或者盘整。只有当某种相反的力量出现并足够大时,趋势才可能改变,其间可以经历一个或长或短的时间。

二、有良好成长性的公司是未来的“黑马”

在证券市场上,由于非理性投资者的心理和行为偏差,会导致投资者对新的信息反应迟钝,不能运用动态的视角看待一些成长性公司的发展前景,并且对于这些公司未来赢利的预期值产生偏差,从而对其股票价格定价偏低。实际上,一些素质优良的小型上市公司虽然往往具有高于平均水平的β、P/E、P/B比率,但通过创新为客户提供独一无二的服务从而保持高成长,有可能成为股市未来走势的“黑马”,因此,投资有业绩支撑有良好的成长性的公司是投资者获取巨大收益的重要来源。

据统计,2001年,美国纽约证券交易所投资业绩排名前10名的共同基金在对传统行业中表现优异的蓝筹公司进行价值投资的同时,也将一些具有高成长性的高科技公司进行组合投资。在深沪股市上,一些有业绩支撑、富有灵活创新精神、具有良好的成长性的中小企业很容易受到投资者的追捧,成为股市未来走势的“大黑马”,如2002年上证指数的领头羊上海梅林等;再例如2019年以来,宁德时代等新兴产业上市公司走出惊人的上升行情。

展开全文

图2 宁德时代2019年至今的月线走势图

三、基于过度自信的反转与动量

大量实证研究表明,基于过度自信的“反转”与“动量”现象,是投资者获取超额收益的又一个重要的来源。如果从动态的角度对一个较长时序的证券价格变化进行分析,就可以发现证券市场运行的这个重要特点。

所谓反转,是指从一个较长的时期如3—5年来看,过去长期表现好的股票组合在随后几年的收益,平均来说要比过去长期亏损的股票组合差。德邦得和塞勒认为,价格的反转来源于交易者的过度自信,并发现利用价格的反转现象投资者每年可获得大约8%的超额收益。

与之相反,所谓动量,是指从一个较短的时间如3—12个月来看,在过去表现好的股票组合在随后的几个月的表现,平均来说要依然比过去亏损的股票组合要好。吉格得斯和德特曼发现了证券价格变化在短期内存在着动量现象。

基于过度自信的“反转”与“动量”现象,其内在的原因和机理可以由噪声交易原理和反应偏差机制来说明。噪声交易理论认为,存在2种交易者:噪声交易者和理性交易者。噪声交易者是非理性投资者,对价格走势盲目跟进,在价格上涨时购买,在价格下跌时抛出。当价格较大变化不能补足保证金时,变现所持头寸,使财富遭受损失。理性交易者则可利用噪声交易者的非理性交易行为获利。在一个较短时间内,理性投资者预计明天价格上升,在今天会更多购买;第二天噪声交易者购入,价格进一步上升。这样,证券价格的变化就会产生所谓的动量现象。同样,在一个较长时期内,理性投资者由于较多地占有正确的和内幕的信息而不断地买入,而噪声交易者则由于从众和反应偏差,在理性交易者赚钱效应的影响下在价格上涨的高位购入,使得理性交易者在价格具有巨大泡沫的高位从容出货,随后该证券价格将进入一个较长的向其基本价值回复的过程。这样,证券价格的变化就会产生所谓的反转现象。因此,实际的证券市场运行过程中,理性交易者总是控制噪声交易者,并通过利用后者的交易特征采取相机投资策略而获利。

本文作者为王稳教授,原文载于《金融论坛》2005年第7期,发表时有修改。

瀚海风险书院 “风险话题”编辑部

2025年2月22日

(来源:风险话题)

评论