从常熟银行2024年报,看小微金融标杆的坚守与突围

作者|深水财经社 乌海

随着2024年报披露逐渐步入尾声,各大上市银行也陆续发布了它们的年报。银行业作为经济的“供血机”,他们的经营情况也反映着微观经济的冷暖。

3月28日晚间,常熟银行(601128.SH)发布2024年度报告,2024年常熟银行实现营业收入109.09亿元,同比增长10.53%;归母净利润38.13亿元,同比增长16.20%。

在目前已经发布业绩快报和年报的上市农商行里,也只有常熟银行一家能够持续稳定的两位数增长,所以这方面实在没法苛求他们。

但是“忘忧必败”的道理他们自然都懂,董事长薛文的2024年致辞中就发出自问:“当时代飞驰的列车载来新的成长烦恼,常熟农商银行何以迎接新一轮的破局与突围?”

2024年,整个银行业业绩继续承压。一方面,受宏观经济环境、监管政策调整等因素的影响,银行业营收增速普遍放缓;另一方面,净息差持续收窄、不良资产风险上升等问题也给银行业带来了较大的经营压力。

展开全文

从业绩上看,常熟银行延续了其“小而美”的发展路径,盈利能力继续保持在行业前列。我们看常熟银行的报表,总是感觉这家银行实在太厉害了,专治各种不服。

营收增长10.53%,净利润增长16.2%,这个业绩数据简直“炸裂”,虽然增速较2023年有所放缓,但放眼国内银行业,还有几家能够实现双两位数增长的?

从收入构成来看,常熟银行利息净收入全年达到91.42亿,同比增长7.54%,仍然占据主导地位,而且较三季报增速提升1.4个百分点,得益于该行近几年以客户为中心,持续增户扩面,客户基数持续提升,截至2024年末,常熟银行总贷款户数56.10万户,较年初增长3.92万户,增幅7.52%,其中100万元以下贷款户数52.77万户,占比94.06%;个人经营性贷款户数31.04万户,占比55.33%。

有人说常熟银行靠投资收益,但是客观来说,他们的投资收益虽然增长显著,但是占比并不算高,去年只有13.69%。这个比重不要说在上市农商行里算最低的,即便是跟上市城商行比也是远远不及。再说金融市场业务是银行的重要业务,只要不过分偏离,对于银行来说是重要的增收来源。

数据显示,常熟银行2024年的手续费及佣金净收入、投资收益等非息收入项目均实现正增长,收入来源多元化有助于降低对单一业务的依赖,提升整体抗风险能力。

从近两年上市银行经营数据看,中小银行的经营状况反而较好,特别是之前大家都担心的农商行,反而业绩保持稳定,并没有出现明显风险。

常熟银行是国内小微业务的标杆,他们这些年的实践已经验证了做小做散的商业模式是成立的。

截至2024年末,常熟银行总资产达3665.82亿元,增幅9.61%;存款余额2865.46亿元,增幅15.57%;贷款余额2408.62亿元,增幅8.28%。

对于扎根基层的中小银行来说,在中收等非息收入缺乏竞争优势情况,必须持续做大生息资产规模。

常熟银行2024年的资产规模稳健增长,年末总资产3665.82亿,较年初增幅9.61%,总贷款2408.62亿元,较年初增幅8.28%,总贷款占总资产比重65.70%,这也是该行坚守主责主业的体现。

我们还注意到一组数据,常熟银行个人贷款占总贷款之比竟然高达56.03%, 个人经营贷款占总贷款之比达到38.80%。

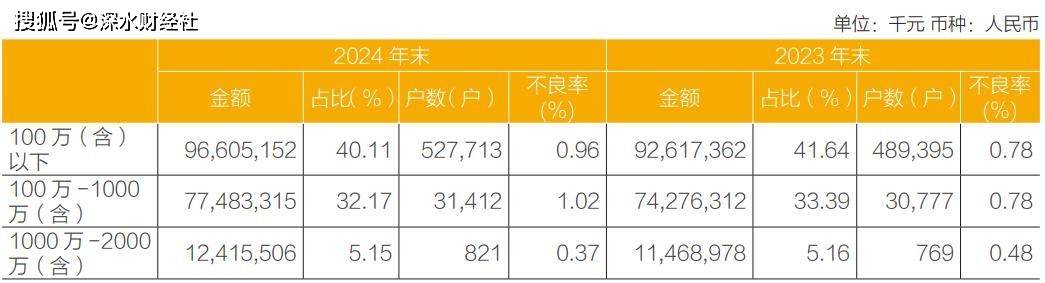

常熟银行做小做散最直观的体现就是,2024年末该行户均贷款金额竟然只有42.93万元,其中单户授信1000万元及以下普惠型小微企业贷款余额1010.59亿元,占比将近42%,增幅8.36%;贷款户数20.76万户,增幅10.28%。

常熟银行的小微模式的精髓总结就是“做小做散、做深做实”,这八个字也是贯穿了该行这二十年转型的全过程,无论管理层如何调整,都是按照这个思路来做。

用常熟银行董事长2024年度致辞中的话就是,“始于微末,成就广大。农金人将‘做小做散’‘背包精神’刻在基因里、融入血脉中。”

但是目前的零售业务确实也遇到一些瓶颈,居民消费动力不足压制了增长,用董事长薛文也在其致辞中也坦诚认为,“传统金融的服务边界不断被打破,大零售站在了转型的十字路口。”

从去年个人贷款和企业贷款来说,常熟银行都在增长,其中企业贷款余额增长16.11%,个人贷款余额增长2.17%,在目前银行业个人贷款普遍下滑的背景下,常熟银行还能保持增长实属不易,这主要得益于他们在零售业务长期积累的高渗透率。

东兴证券针对该行年报分析中认为,“在行业风险阶段性、周期性抬升,且需求偏弱的环境下,常熟银行小微业务存在主动控量、平衡风险收益的倾向。”

所以常熟银行的零售金融也必须要不断适应新变化,比如如何平衡规模和收益?怎么才能更接近客户?如何用AI新工具开始新一轮数字转型,这应该他们正在研究的问题。

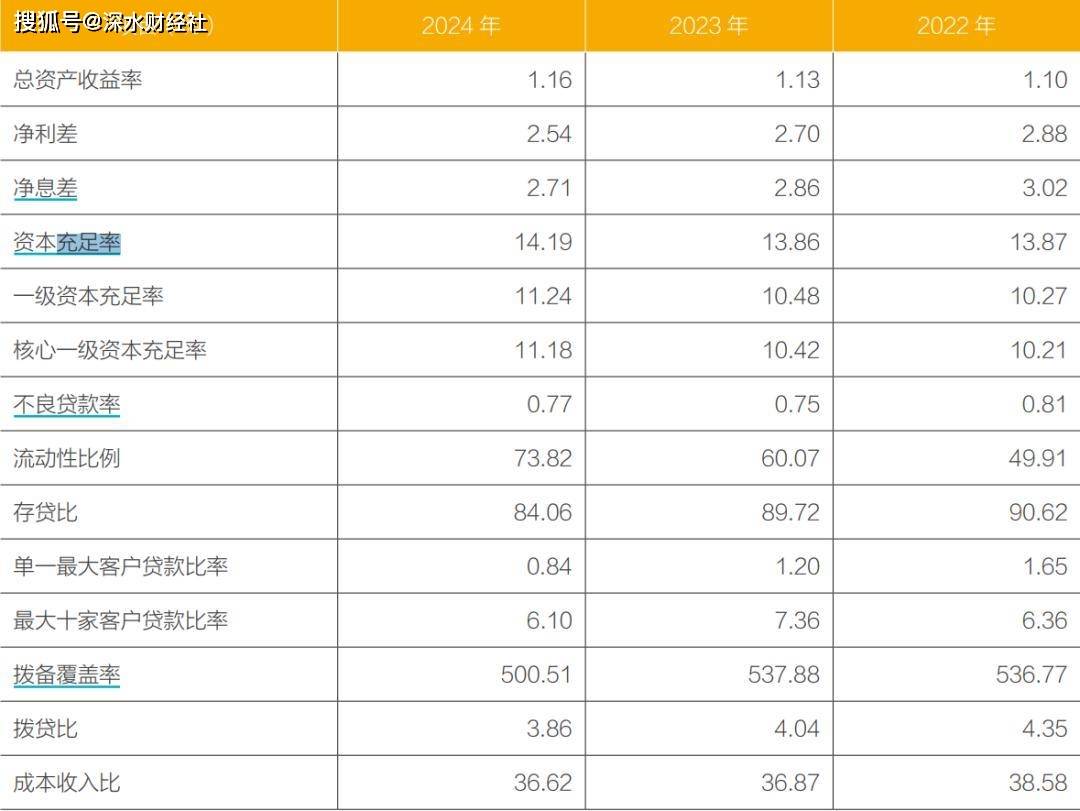

资产质量是银行经营的生命线。常熟银行在资产质量方面一直保持着优异的表现。年报显示,2024年末常熟银行不良贷款率仅为0.77%,继续保持在行业低位。

这一成绩得益于常熟银行严格的风险控制体系和有效的不良资产处置措施。

拨备覆盖率是衡量银行风险抵补能力的蓄水池,常熟银行的拨备覆盖率一直保持在较高水平。2024年末,该行拨备覆盖率达到500.51%,远高于监管要求,不仅位居所有上市农商行之首,在42家上市银行中也稳居第二位。这些拨备能够有效应对潜在的不良资产风险,所以我们至少对未来几年常熟银行的资产质量不用过多担忧。

常熟银行的风控能力是怎么做到的?其实其根本的原因在上文已经回答,那就是“做小做散、做深做实”,在这个基础上,他们还需要采用更多的技术手段来实现。

在风控能力方面,常熟银行通过引入大数据、人工智能等先进技术,常熟银行构建了智能化的风控体系,实现了对风险的精准识别、及时预警和高效处置。

资本是银行发展的基石。常熟银行通过多渠道补充资本,满足业务发展需求。年报显示,常熟银行在2022年以来通过发行可转债等资本补充工具,有效提升了资本充足率水平。这有助于未来继续扩大业务规模、提升盈利能力。

2024年末,常熟银行资本充足率、一级资本充足率、核心一级资本充足率均保持在较高水平,远高于监管要求,并且在2024年都持续提升,这显示出常熟银行具有良好的内源资本补充能力支撑未来的发展需求。

常熟银行的20年发展史实际上就是一部不断挑战自我,不断打破各种“不可能”的历史。就像“DeepSeek打破算力垄断AI的逻辑,挑战硅谷创新神话;‘纯血鸿蒙’十年磨一剑,成为全球第三大操作系统。”

“竞争格局在变、市场环境在变、客户需求在变。”薛文在致辞中也看到,市场是不断变化的,谁都不能靠路径依赖。“曾经的‘金箍棒’‘筋斗云’如果 难以突破现实的困局,就会倒逼我们‘苦练七十二变,笑对八十一难’。”

常熟银行通过坚持普惠金融、深耕小微金融、推进零售转型、强化风险控制等措施,实现了营收净利双增、资产质量优异、风控能力增强的良好业绩,更是打造出了差异化的竞争优势,为整个银行业提供了有益的借鉴和启示。

“常熟农商银行虽出身平凡,但始终不信命、不服输,以哪吒般‘我偏要踏出一条自己的路’的无畏,走出传统银行、传统业务的舒适区。始终用差异化、专业化、综合化的服务获得客户、赢得市场。”优秀的企业都是相似的,常熟银行人的自我革命、自我剖析、自我驱动的精神,才是这家银行值得坚守的根本原因。

(全球市值研究机构深水财经社独家发布,转载引用请注明出处)

评论