票据市场:2025年3月总结|上海普兰金服数据中心 |上海普兰金融

一、2025年3月票据市场回顾

1.1 月度小结

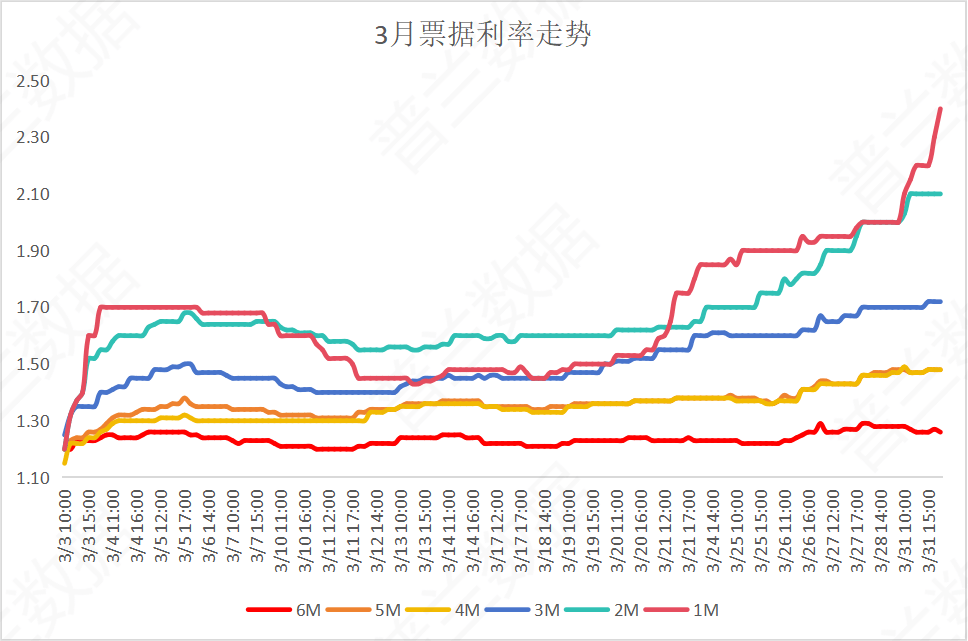

2025年3月票据利率整体呈现“月初高开回落,中旬短涨长平,下旬继续上行”的走势。

月初,买方抬价收票,修复上月末低估值,票据利率呈高开回暖行情。但月初企业开票动力不足,票量低位爬升,且建行、邮储等大行提前收票带动市场情绪,票据利率转而下行。中旬,工行、建行、邮储等大行长期收口延续,中小行稳步建.仓,看.涨行情叠加部分大行进场出短期票,转贴市场供给力量升温,票据利率长期震荡,短期上涨。下旬,农行、农发继续进场出短期票,大行出票力度增加,二季度票供给旺盛,季末考核压力影响,买方操作谨慎,足月票较受青睐,中小行和非银亦陆续建.仓。供需相互博弈,长期震荡小涨,短票不断攀升,长短价差拉大。

2025年3月票据市场走势|普兰金服

1.2 市场数据

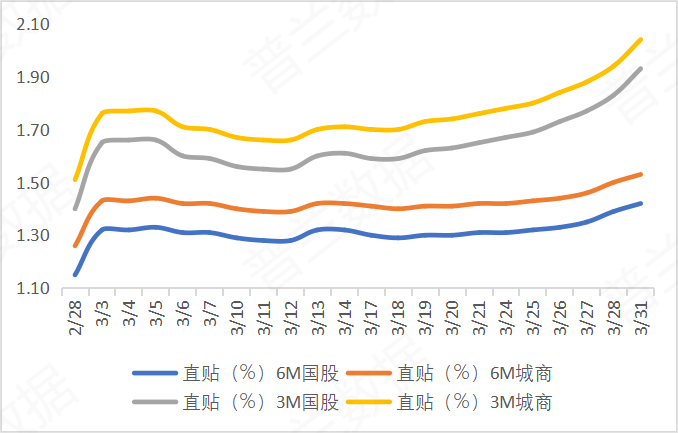

(1)直贴市场

据普兰金服数据显示,2025年3月6M国股价格在1.28%-1.42%,月内波动14BP;3M国股价格在1.55%-1.93%,月内波动在38BP。6M城商价格在1.39%-1.53%,月内波动14BP;3M城商价格在1.66%-2.04%,月内波动38BP。

展开全文

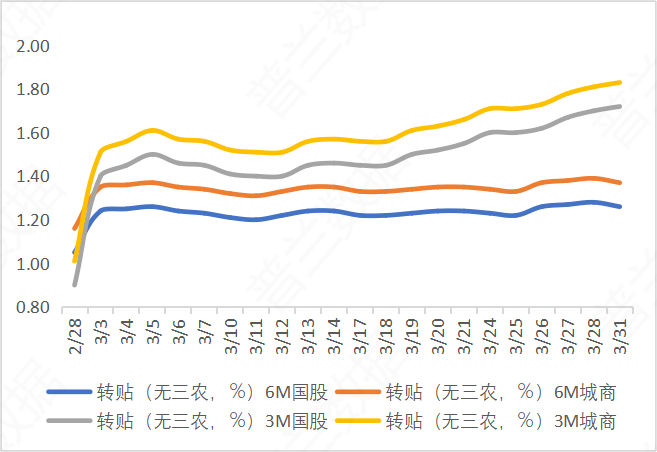

(2)转贴市场

据普兰金服数据显示,2025年3月6M国股无三农价格在1.20%-1.29%,月内波动9BP;3M国股无三农价格在1.40%-1.72%,月内波动在32BP。6M城商无三农价格在1.31%-1.39%,月内波动8BP;3M城商无三农价格在1.51%-1.83%,月内波动32BP。

随着春节影响消退,企业生产经营活动加快,PMI指数季节性回升,此外,政..府..报.告.释放稳增长信号,前期消费品以旧换新政策升级,扩内需政策持续推动,且战略性新兴产业景气度显著上升,外需仍显韧性,3月制造业PMI回升至50.5%水平。天气转暖,节后建筑业全面复工,促消费政策继续加码,非制造业PMI为50.8%,综合PMI为51.4%,均稳定向好运行,我.国.经.济.总体延续扩张趋势。但随着.加.征.关.税.影响持续,叠加国内房地产市场.延.续.低.迷.,且季节性因素影响,4月PMI或出现.明.显.下.行.可.能。

(3)回购市场

据外汇交易中心数据显示,3月隔夜(DR001)质押式回购利率区间在1.72%-1.81%,7天(DR007)质押式回购利率区间在1.77%-2.19%。

3月资金面延续偏紧,但整体较2月有所缓解,央行公开市场适时适量,维护流动性相对平稳。目前来看,本月地.方.债.净融资5964.30亿元,国债净融资8791.57亿元,政.府.债净融资额14755.87亿元,缴税16000亿元左右,缴准60000亿元左右。本月来看,逆回购操作投标量披露,公开市场操作透明度提升,MLF更改“多重价位中标”,央行把握资金需求更加精准。且汇率压力有所减弱,央行公开市场加大投放,MLF“加量操作”,财政支出亦补充月末流动性,市场流动性压力有所缓解。但降准预期延后,财政刺激政策推进下,地.方.债发行提速,受缴税、缴准叠加监管考核等因素影响,季末月流动性需求增加,3月资金面延续偏紧行情。DR001月内最高1.8086%,DR007月内最高1.9609%,资金利率中枢较2月有所下行。

1.3 政策层面

1.4 市场层面

二、历年4月票据市场回顾

2024年4月,票据利率呈现“上半月震荡下行,下半月涨后回落”的走势。6M国股在1.32%-1.62%,月内波动30BP,3M国股1.33%-1.76%,月内波动在43BP。

2023年4月,票价呈现“月初大幅下调,中旬跌势趋缓,下旬涨后回调”。6M国股在1.79%-2.28%,月内波动49BP,3M国股1.80%-2.31%,月内波动在51BP。

2022年4月,票价走势呈现“上旬小幅下行,中旬窄幅震荡,下旬加速探底”走势。足年国股在1.40%-1.99%,月内波动59BP,半年国股在1.00%-1.98%,月内波动在98BP。

2021年4月,票价走势呈现“上旬小幅下行,中旬回弹乏力,下旬加速探底”走势。足年国股在2.60%-3.10%,月内波动50BP;半年国股在2.45%-3.07%,月内波动在62BP。

评论